El jueves 28/12 se publicó el Real Decreto ley 8/2023, por el que se adoptan medidas para afrontar las consecuencias económicas y sociales derivadas de los conflictos en Ucrania y Oriente Próximo. Los aspectos más importantes en materia energética son:

- La libertad de amortización en inversiones que utilicen energía procedente de fuentes renovables se amplía a 2024.

- El IVA para consumidores domésticos será del 10% en electricidad. Para el gas, el IVA será del 10% hasta abril, volviendo después al 21%.

- El impuesto eléctrico tendrá un valor del 2,5% durante el primer trimestre y del 3,8% durante el segundo trimestre frente al 0,5% de los últimos años y el 5,1127% de antes de la crisis.

- Finaliza la suspensión del impuesto sobre el valor de la producción de energía eléctrica.

- Se prorroga el descuento del 80% de los peajes a consumidores electrointensivos hasta el 30/06/2024.

- Se prorroga la flexibilización de la potencia contratada según el artículo 7 del RDL 18/2022 hasta el 30 de junio de 2024. Recordemos que se permite un cambio de potencia por ciclo de facturación y que las solicitudes deberán afectar a periodos horarios de aplicación en los meses para los que se solicite la modificación.

- Se prorroga la flexibilización de los contratos de gas natural aplicable a autónomos y consumos > 100.000 kWh/año hasta el 30/06/2024.

- Se prorrogan los cargos actuales, así como los pagos por capacidad según la Orden TED/1312/2022.

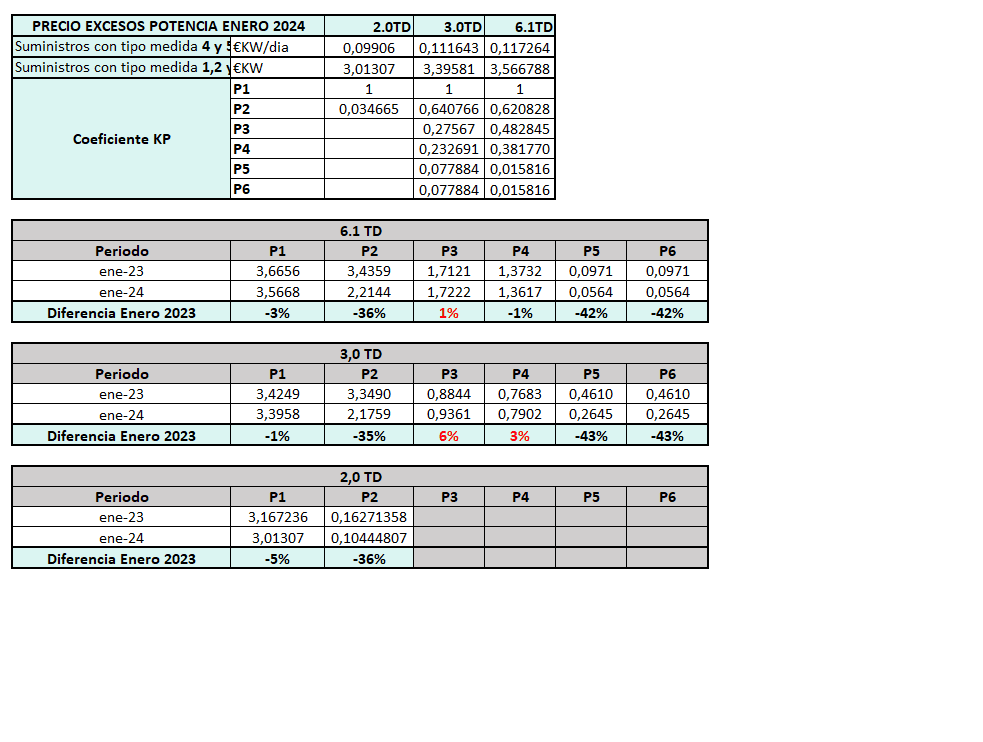

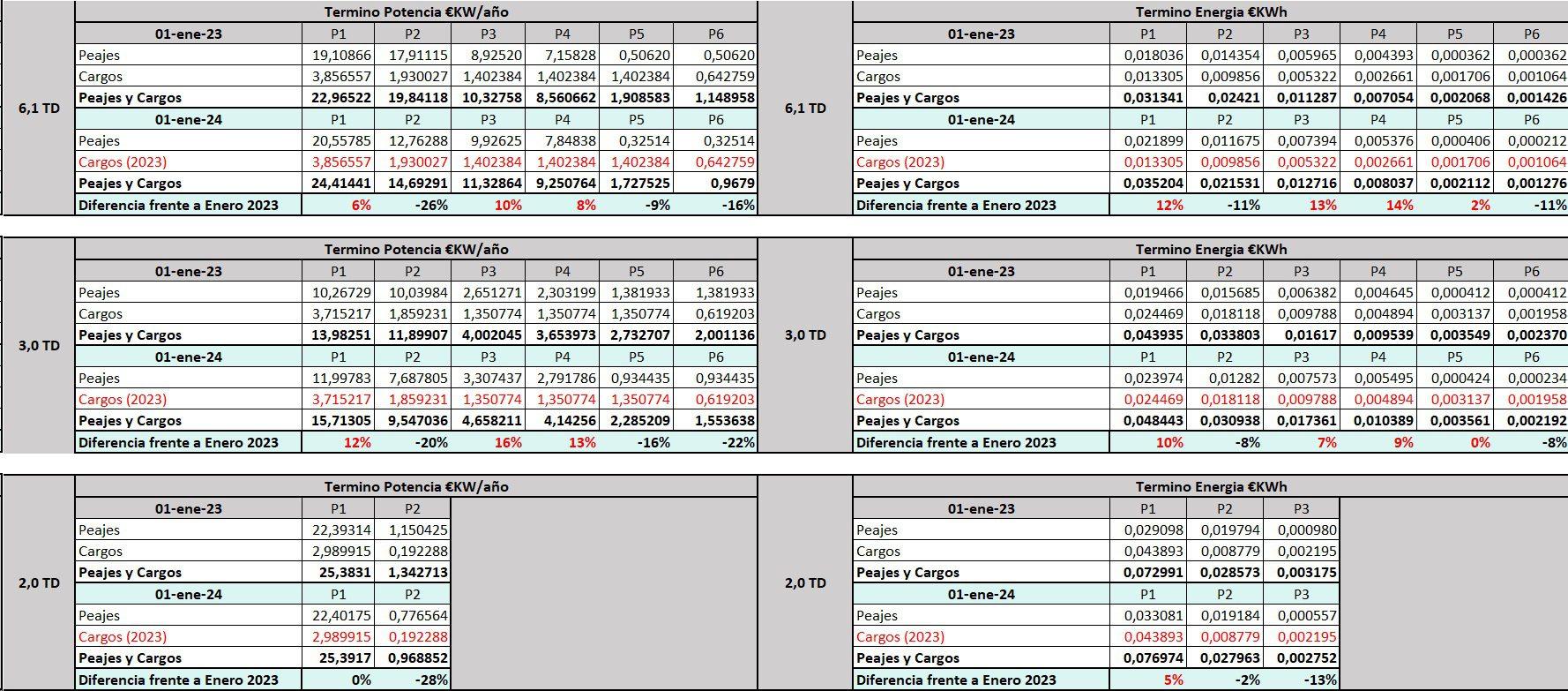

- Los peajes han variado ligeramente según publicó recientemente la CNMC en la RAP/DE/009/23. El impacto final dependerá de la tarifa y distribución de consumo.

Artículo 18. Libertad de amortización en inversiones que utilicen energía procedente de fuentes renovables.

Las inversiones en instalaciones destinadas al autoconsumo de energía eléctrica que utilicen energía procedente de fuentes renovables y entren funcionamiento en 2023 y 2024, podrán ser amortizadas libremente en los períodos impositivos:

- Que se inicien o concluyan en 2023, cuando la entrada en funcionamiento de los elementos a que se refiere este apartado se produzca en 2023.

- Que se inicien o concluyan en 2024, cuando la entrada en funcionamiento de los elementos a que se refiere este apartado se produzca en 2024.

Lo establecido en este apartado estará condicionado a que durante los 24 meses siguientes a la fecha de inicio del período impositivo en que los elementos adquiridos entren en funcionamiento, la plantilla media total de la entidad se mantenga respecto de la plantilla media de los doce meses anteriores.

La cuantía máxima de la inversión que podrá beneficiarse del régimen de libertad de amortización será de 500.000 euros.

Artículo 21. Tipo impositivo del Impuesto sobre el Valor Añadido aplicable temporalmente a determinadas entregas, importaciones y adquisiciones intracomunitarias de productos energéticos.

Desde el 1 de enero de 2024 y vigencia hasta el 31 de diciembre de 2024, se aplicará el tipo del 10% del Impuesto sobre el Valor Añadido a las entregas, importaciones y adquisiciones intracomunitarias de energía eléctrica efectuadas a favor de:

Titulares de contratos de suministro de electricidad, cuya potencia contratada (término fijo de potencia) sea inferior o igual a 10 kW, con independencia del nivel de tensión del suministro y la modalidad de contratación, cuando el precio medio aritmético del mercado diario correspondiente al último mes natural anterior al del último día del periodo de facturación haya superado los 45 euros/MWh.

Con efectos desde el 1 de enero de 2024 y vigencia hasta el 31 de marzo de 2024, se aplicará el tipo del 10 por ciento del Impuesto sobre el Valor Añadido a las entregas, importaciones y adquisiciones intracomunitarias de gas natural.

Artículo 22. Tipo impositivo del Impuesto Especial sobre la Electricidad.

Desde el 1 de enero de 2024 hasta el 31 de marzo de 2024, el Impuesto Especial sobre la Electricidad se exigirá al tipo impositivo del 2,5 por ciento, y, desde el 1 de abril de 2024 hasta el 30 de junio de 2024, al tipo impositivo del 3,8 por ciento.

Las cuotas resultantes de la aplicación de dichos tipos impositivos no podrán ser inferiores a las cuantías siguientes:

- a) 0,5 euros por megavatio-hora (MWh), cuando la electricidad suministrada o consumida se utilice en usos industriales, en embarcaciones atracadas en puerto que no tengan la condición de embarcaciones privadas de recreo o en el transporte por ferrocarril;

- b) 1 euro por megavatio-hora (MWh), cuando la electricidad suministrada o consumida se destine a otros usos.

Artículo 23. Determinación de la base imponible y del importe de los pagos fraccionados del Impuesto sobre el valor de la producción de la energía eléctrica durante el ejercicio 2024.

Para el ejercicio 2024 la base imponible del Impuesto sobre el valor de la producción de energía eléctrica estará constituida por el importe total que corresponda percibir al contribuyente por la producción e incorporación al sistema eléctrico de energía eléctrica, medida en barras de central, por cada instalación, en el período impositivo minorada en la mitad de las retribuciones correspondientes a la electricidad incorporada al sistema durante el primer trimestre natural, y minorada en una cuarta parte de las retribuciones correspondientes a la electricidad incorporada al sistema durante el segundo trimestre natural.

Artículo 32. Prórroga del mecanismo de apoyo para garantizar la competitividad de la industria electrointensiva.

La aplicación del mecanismo de apoyo para garantizar la competitividad de la industria electrointensiva contenida en el artículo 1 del Real Decreto-ley 6/2022, de 29 de marzo, se prorroga hasta el hasta el 30 de junio de 2024.

Artículo 33. Prórroga de la flexibilización temporal de los contratos de suministro de energía eléctrica.

La aplicación del esquema de flexibilización temporal de los contratos de suministro de energía eléctrica contenido en el artículo 7 del Real Decreto-ley 18/2022, de 18 de octubre, por el que se aprueban medidas de refuerzo de la protección de los consumidores de energía y de contribución a la reducción del consumo de gas natural se prorroga hasta el 30 de junio de 2024.

Artículo 34. Prórroga de la flexibilización temporal de los contratos de suministro de gas natural.

Se modifica la disposición adicional tercera del Real Decreto-ley 6/2022, de 29 de marzo, por el que se adoptan medidas urgentes en el marco del Plan Nacional de respuesta a las consecuencias económicas y sociales de la guerra en Ucrania, que pasa a tener la siguiente redacción:

Las medidas dispuestas en la disposición adicional quinta del Real Decreto-ley 29/2021, de 21 de diciembre, por el que se adoptan medidas urgentes en el ámbito energético para el fomento de la movilidad eléctrica, el autoconsumo y el despliegue de energías renovables, serán de aplicación hasta el 30 de junio de 2024, con independencia de la evolución de los precios del gas natural en el mercado MIBGAS.

A estos efectos, el número máximo de modificaciones permitidas de caudal y peajes referidas en los apartados 1.a) y 1.b) de la citada disposición adicional quinta del Real Decreto-ley 29/2021, de 21 de diciembre, a realizar serán:

- Desde el 1 de enero de 2024 hasta el 30 de junio de 2024, ambos días incluidos, el número máximo de modificaciones permitidas de caudal y peajes será de 3 y 1, respectivamente

Artículo 40. Prórroga de los cargos del sistema eléctrico y de los pagos por capacidad.

Hasta que se aprueben los cargos correspondientes al ejercicio 2024, de conformidad con lo previsto en el artículo 7 del Real Decreto 148/2021, de 9 de marzo, por el que se establece la metodología de cálculo de los cargos del sistema eléctrico, resultarán de aplicación los previstos en los apartados primero y segundo de la Orden TED/1312/2022, de 23 de diciembre, por la que se establecen los precios de los cargos del sistema eléctrico de aplicación a partir del 1 de enero de 2023 y se establecen diversos costes regulados del sistema eléctrico para el ejercicio 2023.

Asimismo, los pagos por capacidad de aplicación en 2024 serán los correspondientes al apartado tercero de la Orden TED/1312/2022, de 23 de diciembre, hasta que se actualicen de conformidad con lo establecido en la disposición final sexta del Real Decreto 148/2021, de 9 de marzo.

A continuación, mostramos cómo quedan los peajes y cargos según las diferentes tarifas en base a esta nueva normativa.

Mostramos cómo afecta estos cambios también en las tarifas de excesos de potencias